Kurs 8: Exchange Traded Funds (ETFs) verstehen 📈

Der einzige Investor, der nicht diversifizieren sollte, ist der, der immer 100 Prozent richtig liegt. - Sir John Templeton

✅ Worum es in diesem Kurs geht und was du lernst: Was ETFs genau sind, für wen sie sich eignen, auf welche Kriterien du beim Investieren achten musst und wie du dir ein rentables ETF-Portfolio aufbaust

✅ So ist der Kurs aufgebaut:

1️⃣ Einleitung

2️⃣ Was ist ein ETF?

3️⃣ Wie rentabel sind ETFs?

4️⃣ Was sind die Risiken?

3️⃣ Sind ETFs für mich geeignet?

4️⃣ In ETFs investieren: Die Praxis

5️⃣ Steuerliche Aspekte

1️⃣ Einleitung

ETFs gibt es noch gar nicht so lange. Der erste ETF wurde 1990 in Kanada aufgelegt, 1993 folgten die USA mit dem SPDR S&P 500 ETF (Ticker: SPY). ETFs wurden entwickelt, um Anlegern eine einfache, kostengünstige und flexible Möglichkeit zu bieten, breit diversifiziert in ganze Märkte oder Sektoren zu investieren. Sie gelten als extrem unkompliziertes und langfristig sehr rentables Investment, was sie gerade bei den jüngeren Generationen extrem beliebt macht. Es gibt heute über 8.000 ETFs weltweit, die von Millionen von Menschen genutzt werden. Dabei gibt es neben den traditionellen ETFs auch immer wieder neue Arten und Variationen von ETFs, wie neuerdings die Bitcoin-ETFs in den USA. In diesem Kurs bringen wir dir die Grundlagen in Sachen ETF-Investment bei, sodass du damit starten kannst dein eigenes Portfolio aufzubauen. 💹

2️⃣ Was ist ein ETF?

ETF ist eine Abkürzung für Exchange Traded Fund. Auf Deutsch bedeutet das so viel wie börsengehandelter Fonds. Es handelt sich also um einen Fonds, der an der Börse gehandelt wird. Dabei ist die wesentliche Besonderheit gegenüber einem klassischen Fonds, dass ein ETF nicht aktiv (von einem Fondsmanager) verwaltet wird. 🤵

Beispiel: Nehmen wir an, du investierst jeweils einmalig 10.000 € in einen ETF und in einen aktiv verwalteten Fonds und lässt deine Investments 10 Jahre liegen. Die durchschnittliche jährliche Rendite beträgt für beide Fonds 6%. Für den ETF zahlst du Gesamtkosten von 0,2 % pro Jahr und für den aktiv verwalteten Fonds 1,5 % pro Jahr.

- ETF: Nach 10 Jahren hast du etwa 17.908 Euro.

- Aktiv verwalteter Fonds: Nach 10 Jahren hast du etwa 16.039 Euro.

Unterschiede zum aktiv verwalteten Fonds

Ein Grund dafür, warum ETFs langfristig rentabler sind, liegt in der Funktionsweise von aktiv verwalteten Fonds.

- Ein aktiv verwalteter Fonds wird von Fondsmanagern gemanaged, die alle wichtigen Entscheidungen treffen: Sie wählen diejenigen Aktien aus, die in den Fonds kommen und führen wenn notwendig Korrekturen durch. Diese Infrastruktur verursacht Kosten: Gehälter müssen bezahlt werden und es wird Geld fürs Marketing des Fonds benötigt. Das erklärt die höheren Kosten, denn diese werden auf den Endkunden abgewälzt.

- Ein ETF hingegen folgt einem passiven Managementansatz. Anstatt aktiv einzelne Aktien auszuwählen und ständig Anpassungen vorzunehmen, bildet ein ETF einfach einen bestimmten Index nach, wie den DAX oder den S&P 500 (du erfährst gleich mehr darüber, was ein Index ist).

Ein ETF bildet in seiner Wertentwicklung also den Markt nach. Dadurch erzielen sie in etwa die gleiche Rendite wie der gesamte Markt nach. Im Gegensatz dazu versuchen aktiv verwaltete Fonds, den Markt zu schlagen. Fondsmanager wählen aktiv die Wertpapiere aus, von denen sie glauben, dass sie eine bessere Performance als der Durchschnitt des Marktes erzielen werden. Diese aktive Verwaltung erfordert intensive Analyse, regelmäßige Anpassungen des Portfolios und strategische Entscheidungen, um vermeintlich gewinnbringende Chancen zu nutzen und Verluste zu vermeiden.

Was ist genau ein Index?

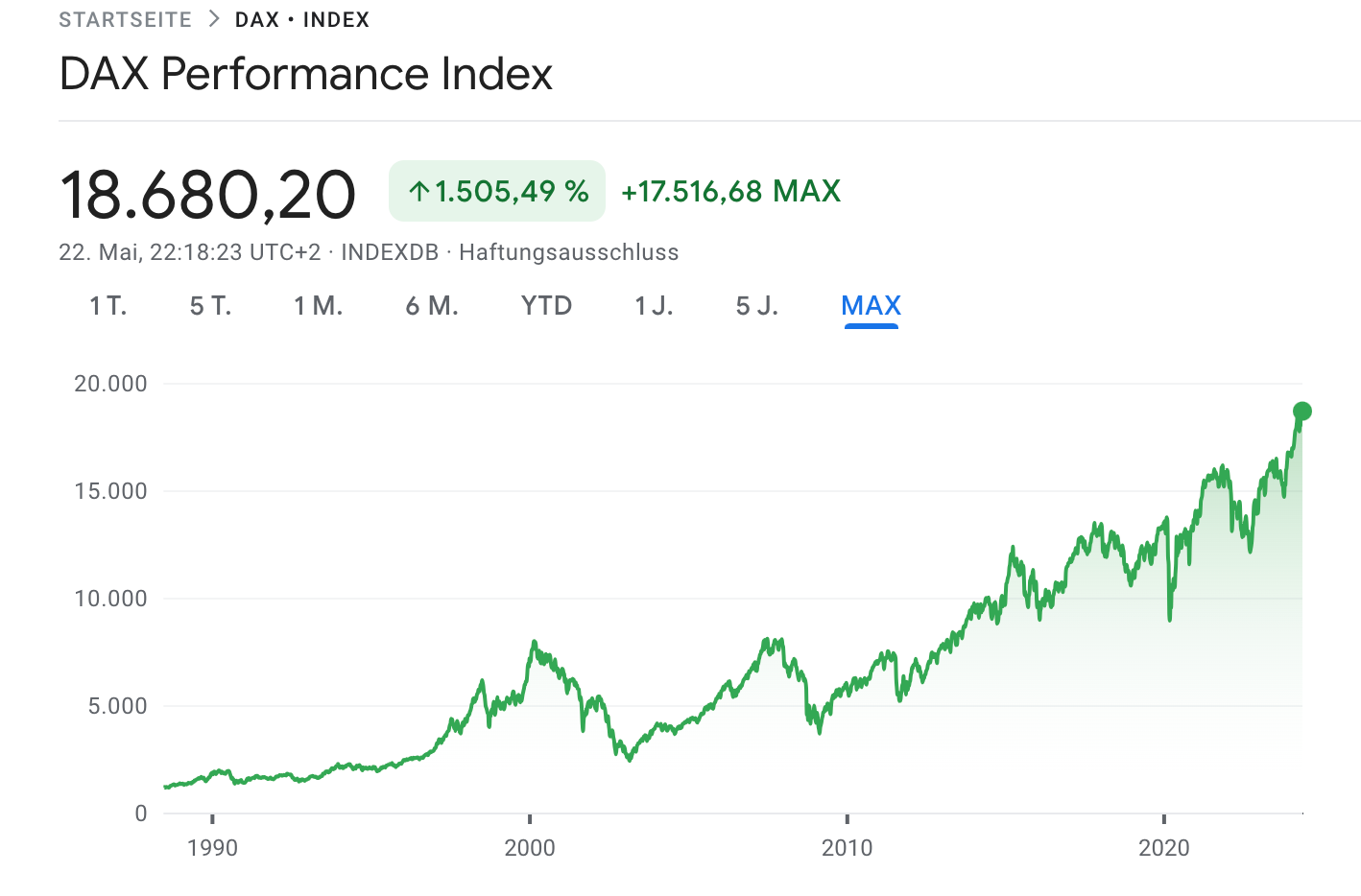

Ein Index ist ein Messinstrument, das die Wertentwicklung einer Gruppe von Wertpapieren, z.B. Aktien, zusammenfasst. Er gibt dir einen Überblick darüber, wie sich dieser bestimmte Markt oder Sektor insgesamt entwickelt. Die Kriterien, nach denen ein Index zusammengestellt wird, können unterschiedlich sein, z.B. die Größe der Unternehmen, ihre Branche oder ihr geografischer Standort. Beispiel: Der Dax (Deutscher Aktienindex), welcher die 40 größten und umsatzstärksten Unternehmen in Deutschland umfasst.

Indizes sind wichtig, weil sie als Barometer für die allgemeine Marktstimmung dienen. Wenn z.B. der DAX steigt, bedeutet das, dass die meisten der Unternehmen darin an Wert gewinnen. Wenn er fällt, verlieren diese Unternehmen an Wert.

➡️ Ob Dax, S&P 500 oder NASDAQ. ETFs sind meist darauf ausgelegt, die Wertentwicklung eines bestimmten Indexes nachzubilden.

Welche Indizes gibt es ?

Die Antwort darauf lautet: Ganz schön viele. Indizes werden übrigens nicht nur mit Aktien gebildet sondern auch mit Rohstoffen, Anleihen und sogar Immobilien. Hier einige der wichtigsten Aktienindizes:

DAX: Der Deutsche Aktienindex umfasst die 40 größten und umsatzstärksten Unternehmen in Deutschland, wie zum Beispiel Volkswagen, Siemens und SAP. Er ist der wichtigste Aktienindex in Deutschland und spiegelt die Performance der deutschen Wirtschaft wider.

S&P 500: Der Standard & Poor’s 500 Index enthält die 500 größten börsennotierten Unternehmen in den USA, darunter Apple, Microsoft und Amazon. Dieser Index ist ein wesentlicher Indikator für die amerikanische Wirtschaft und gilt weltweit als eine der besten Darstellungen des US-Aktienmarktes.

NASDAQ-100: Dieser Index umfasst die 100 größten Nicht-Finanz-Unternehmen, die an der NASDAQ-Börse in den USA gelistet sind, wie Google (Alphabet), Facebook (Meta) und Tesla. Er ist besonders technologieorientiert und enthält viele der weltweit führenden Tech-Giganten.

Dow Jones Industrial Average (DJIA): Auch einfach als "Dow Jones" bekannt, besteht dieser Index aus 30 bedeutenden börsennotierten Unternehmen in den USA, darunter Disney, McDonald's und Boeing. Der DJIA ist einer der ältesten und bekanntesten Indizes und wird oft als Barometer für die allgemeine Gesundheit des US-Aktienmarktes verwendet.

FTSE 100: Der Financial Times Stock Exchange 100 Index umfasst die 100 größten Unternehmen an der Londoner Börse, wie Unilever, HSBC und BP. Er wird oft als Indikator für die britische Wirtschaft betrachtet.

Nikkei 225: Dieser Index repräsentiert die 225 größten an der Tokioter Börse notierten Unternehmen, darunter Sony, Toyota und SoftBank. Der Nikkei 225 ist der bekannteste Aktienindex Japans und spiegelt die Performance der japanischen Wirtschaft wider.

Hang Seng Index: Dieser Index umfasst die 50 größten Unternehmen an der Hongkonger Börse, wie Tencent, HSBC und China Mobile. Er wird oft als Maßstab für die wirtschaftliche Gesundheit von Hongkong und den chinesischen Markt insgesamt betrachtet.

CAC 40: Der CAC 40 ist der wichtigste französische Aktienindex und umfasst die 40 größten Unternehmen an der Pariser Börse, wie L'Oréal, TotalEnergies und Airbus. Er dient als Barometer für die französische Wirtschaft.

Thesaurierend und ausschüttende ETFs

Das ETFs alle möglichen Indexe nachbilden können dürfte jetzt klar sein. Aber bevor wir uns der Frage zuwenden, wie lukrativ das Ganze wirklich ist müssen wir noch auf diese zwei Fachbegriffe eingehen.

- Der Vorteil: So profitierst du vom Zinseszinseffekt

- Der Vorteil: Regelmäßige Einkünfte.

Woher weiß ich ob ein ETF thesaurierend oder ausschüttend ist?

Manchmal kann man schon im Namen oder Kürzel des ETFs Hinweise darauf finden. Beispielsweise enthalten viele thesaurierende ETFs die Begriffe "Acc", "Accumulating" oder "Thesaurierend", während ausschüttende ETFs oft "Dist", "Distributing" oder "Ausschüttend" im Namen tragen. Die beste und zuverlässigste Quelle ist die offizielle Webseite des ETF-Anbieters. Dort findest du detaillierte Informationen zu den Eigenschaften des ETFs, einschließlich seiner Ausschüttungspolitik. Auch auf Finanzportalen wie JustETF, Morningstar oder Onvista oder ganz einfach auf deinem Broker findest du Informationen zu diesem Punkt.

Sollte ich thesaurierende oder ausschüttende ETFs bevorzugen?

Das hängt ganz von deiner Anlagestrategie ab. Wenn du allerdings auf regelmäßige Dividenden abzielst, dann solltest du dir vielleicht eher überlegen in Dividendenaktien zu investieren (mehr dazu in Kurs 11).

(Dist) oder Distributing steht für ausschüttend, (Acc) steht für thesaurierend

Spezielle Arten von ETFs

Damit sind wir aber noch nicht am Ende. Denn wenn du darüber nachdenkst in ETFs zu investieren solltest du außerdem wissen, dass es auch noch spezielle Typen von ETFs gibt, die risikoreicher sein können und von denen du als Anfänger vielleicht erstmal die Finger lässt.

❌ Gehebelte ETFs: Gehebelte ETFs verwenden Finanzderivate, um ein Vielfaches der täglichen Rendite eines Index zu erzielen. Sie sind nicht wirklich für langfristiges Investieren geeignet.

❌ Inverse ETFs: Diese ETFs versuchen, die umgekehrte Performance eines Index zu erzielen, was bedeutet, dass sie bei fallenden Märkten an Wert gewinnen.

Und woher weiß ich, ob es sich um so einen ETF handelt?

Du erkennst einen gehebelten oder inversen ETF meist am Namen, der oft Begriffe wie "Leveraged," "2x," "3x," oder "Inverse" enthält, und an der Produktbeschreibung auf der Webseite des Anbieters. Da diese Produkte risikoreicher sind musst du bei bestimmten Brokern spezielle Voraussetzungen bestehen, um diese handeln zu dürfen (z.B. einen Test machen).

Und was ist mit Bitcoin oder Krypto-ETFs? ♦

Die sind ja seit der Entscheidung der SEC (amerikanische Finanzaufsichtsbehörde) in aller Munde. Dabei bildet z.B. ein Bitcoin-ETF ganz einfach den Preis des Bitcoins nach, ist also ähnlich volatil. Diese ETFs können in Deutschland Stand 2024 (noch) nicht gehandelt werden.

3️⃣ Wie rentabel sind ETFs?

Diversifiziert, unkompliziert und dabei auch noch rentabel? Das klingt ja fast zu schön um wahr zu sein. Aber funktioniert das wirklich? Um diese Frage zu beantworten, schauen wir uns mal die Wertentwicklung einiger ETF-Klassiker im Zeitraum von 5 Jahren anan. 🤓

1. Core S&P 500 USD (Acc)

Der Core S&P 500 ETF zeigt hier eine Wertsteigerung von 94.48 %. Trotz einiger Marktschwankungen, insbesondere während der COVID-19-Pandemie im Jahr 2020, hat der ETF kontinuierlich zugelegt und zeigt einen stabilen Aufwärtstrend. Diese Entwicklung spiegelt die Stärke und Widerstandsfähigkeit der größten US-Unternehmen wider, die im S&P 500 vertreten sind.

- Hättest du vor 5 Jahren einmalig 1000 € investiert, hättest du heute also etwa 1944,80 €, und das ganz ohne dein Zutun.

2. MSCI World USD (Acc)

Der MSCI World ETF hat in den letzten fünf Jahren eine Steigerung von 85.30 % erreicht. Dieser ETF bildet die Entwicklung von Unternehmen in Industrieländern weltweit ab und bietet damit eine breite Diversifikation. Trotz der globalen wirtschaftlichen Unsicherheiten und Marktschwankungen hat der ETF eine stetige Aufwärtsbewegung gezeigt, was seine Rentabilität und die Stärke der globalen Wirtschaft unterstreicht.

- Hättest du vor 5 Jahren einmalig 1000 € investiert, hättest du heute also etwa 1853 €, und das ganz ohne dein Zutun.

3. NASDAQ 100 USD (Acc)

Der NASDAQ 100 ETF hat eine bemerkenswerte Performance mit einer Wertsteigerung von 170 % über die letzten fünf Jahre erzielt. Dieser ETF umfasst die 100 größten Nicht-Finanzunternehmen, die an der NASDAQ-Börse notiert sind, und ist stark technologieorientiert. Die starke Performance spiegelt das erhebliche Wachstumspotential und die Innovationskraft der im Index enthaltenen Unternehmen wider, was diesen ETF zu einer äußerst rentablen Anlageoption macht.

- Hättest du vor 5 Jahren einmalig 1000 € investiert, hättest du heute also etwa 2700 €, und das ganz ohne dein Zutun.

Ist der NASDAQ-100 besser als andere Indize?

Ganz klar, der letzte ETF weißt die höhere Rendite auf. Das liegt daran, dass sich in diesem Index überwiegend Technologieunternehmen befinden und dieser Sektor sich gerade rasant fortentwickelt (auch dank AI). Das heißt aber nicht dass das immer so sein wird. Außerdem ist es auch beim Investieren in ETFs besser, wenn du nicht alles auf einen einzigen setzt, sondern diversifizierst (wie, das erfährst du weiter unten).

So kann dich der Zinseszinseffekt dich reich machen.

Wie kommt es zu solchen Ergebnissen ? Das lässt sich erstens durch die Entwicklung der jeweiligen Sektoren insgesamt erklären und zweitens durch die Macht des Zinseszinseffektes.

Nicht umsonst hat Albert Einstein den Zinseszinseffekt mal als das achte Weltwunder bezeichnet. Der Zinseszins ist der Effekt, bei dem du Zinsen nicht nur auf dein ursprüngliches Investment, sondern auch auf die bereits verdienten Zinsen erhältst. Dieser Effekt erlaubt es deinem Geld mit der Zeit exponentiell zu wachsen.

4️⃣ Was sind die Risiken?

Egal wie gut das jetzt alles klingt. Bei jedem finanziellen Investment gibt es selbstverständlich auch Risiken, und so auch bei ETFs. Der Wert eines ETFs kann schwanken, weil er von der Entwicklung der darin enthaltenen Aktien oder Anleihen abhängt. Wenn der Markt fällt, kann also auch der Wert deines ETFs sinken. Manche ETFs konzentrieren sich auf bestimmte Branchen oder Regionen, was bedeutet, dass sie stärker betroffen sein können, wenn es dort Probleme gibt. Wenn du in einen ETF investierst, der in einer anderen Währung gehandelt wird, kann der Wechselkurs die Rendite beeinflussen. Es kann auch passieren, dass der ETF nicht genau die gleiche Rendite wie der Index erzielt, den er abbilden soll.

Um diesen Risiken so gut es geht vorzubeugen ist es wichtig, dass du:

- Verstehst in welchen ETF du genau investierst: Dafür solltest dir die Zusammensetzung und Performance der letzten Jahre anschauen.

- Diversifizierst: Am besten in mehrere ETFs, die unterschiedliche Sektoren abdecken investierst (mehr dazu mit konkreten Beispielportfolios unten).

- Langfristig anlegst: Wenn du kaufst und dann schnell wieder verkaufst, kann es passieren dass dein ETF durch Marktschwankungen an Wert verliert. Dieses Risiko ist bedeutend kleiner, wenn du langfristig anlegst, denn wie du oben gesehen hast, sind kürzere Marktschwankungen langfristig oft irrelevant.

3️⃣ Sind ETFs für mich geeignet?

Wenn du dich gerne sechs bis acht Stunden pro Woche mit deinen Investitionen beschäftigst, dann tu es. Wenn nicht, dann investiere über den Durchschnittskosteneffekt in einen Indexfonds. - Warren Buffett

Dieses Zitat sagt eigentlich schon alles. ETFs sind das richtige Investment für dich, wenn:

✅ Du nicht viel Zeit hast oder dich nicht dauernd mit der Verwaltung deiner Investments auseinandersetzen möchtest, sprich, eine passive Investmentstrategie verfolgst.

✅ Du mit kleinen Beträgen wie 500, 200 oder sogar 50 oder 25 € pro Monat starten möchtest.

✅ Du von den langfristigen Wachstumschancen der Märkte profitieren möchtest, ohne ständig ein Auge auf den Markt haben zu müssen.

✅ Du vom Zinseszinseffekt profitieren möchtest und bereit bist deine Investments mindestens 5, besser 10 oder 20 Jahre liegen zu lassen.

ETFs sind wahrscheinlich nicht das richtige Investment, wenn:

❌ Du gerne einzelne Aktien oder spezielle Investments auswählst und Freude daran hast dich mit Unternehmen zu beschäftigen.

❌ Du schnell Gewinne machen willst.

❌ Du persönliche Beratung und Unterstützung durch einen Finanzexperten bevorzugst

❌ Du komplexe Anlagestrategien lernen willst.

4️⃣ In ETFs investieren: Die Praxis

Nachdem du dir nun genug Wissen darüber angeeignet hast, wie ETFs funktionieren willst du sicher loslegen. In diesem Kapital lernst du, auf welcher Plattform du ETFs am besten kaufst, wie du ETFs richtig auswählst und was du bei den Steuern beachten musst.

1: Das richtige Depot einrichten ☑️

In unserem Kurs Depot einrichten hast du bereits alles gelernt, was du beim Einrichten eines Depots beachten musst. Gerade wenn du hauptsächlich in ETFs investieren willst und das über einen monatlichen Sparplan, ist es zu empfehlen einen Broker zu wählen, bei dem die Ausführungsgebühren möglichst niedrig sind (also die Kosten pro Kauf oder Verkauf) . Sonst summieren sich bei den Sparraten nämlich die Kosten.

Wichtig ist auch darauf zu achten:

- Wie viele ETFs der Broker anbietet: Je breiter die Auswahl desto besser.

- Ob die meisten dieser ETFs auch mit einem Sparplan bespart werden können

- Was die Mindestsparrate ist, also der Minimumbetrag,

2: ETFs richtig auswählen ☑️

Es gibt inzwischen unzählige ETFs und es kommen immer wieder neue Produkte raus, die in immer speziellere Sektoren investieren. Gerade als Einsteiger tust du aber gut daran, dich an die Klassiker zu halten. Denn die haben sich bewährt und funktionieren einfach.

Diese Punkte solltest du dir vor dem Investieren für jeden ETF anschauen:

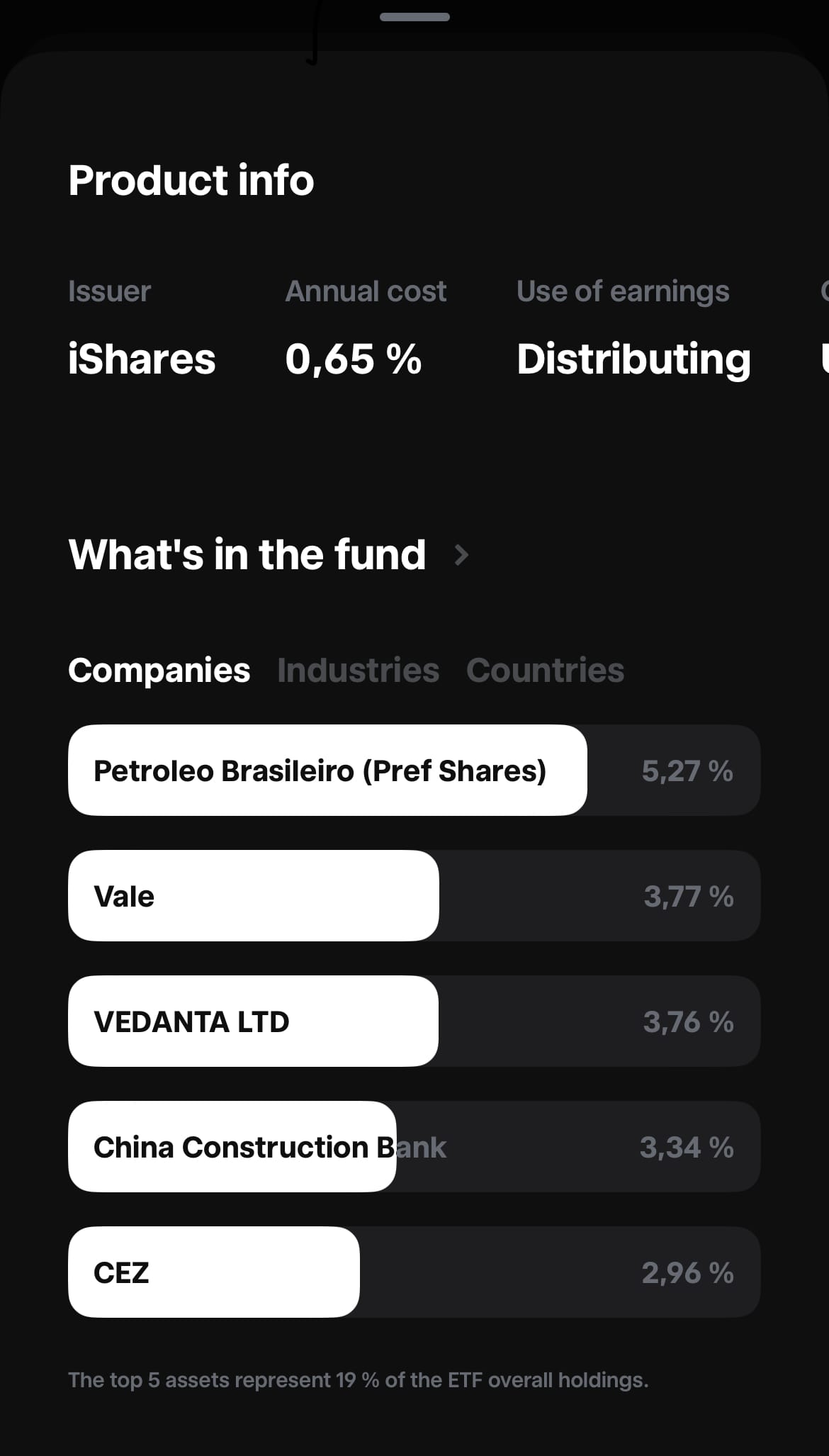

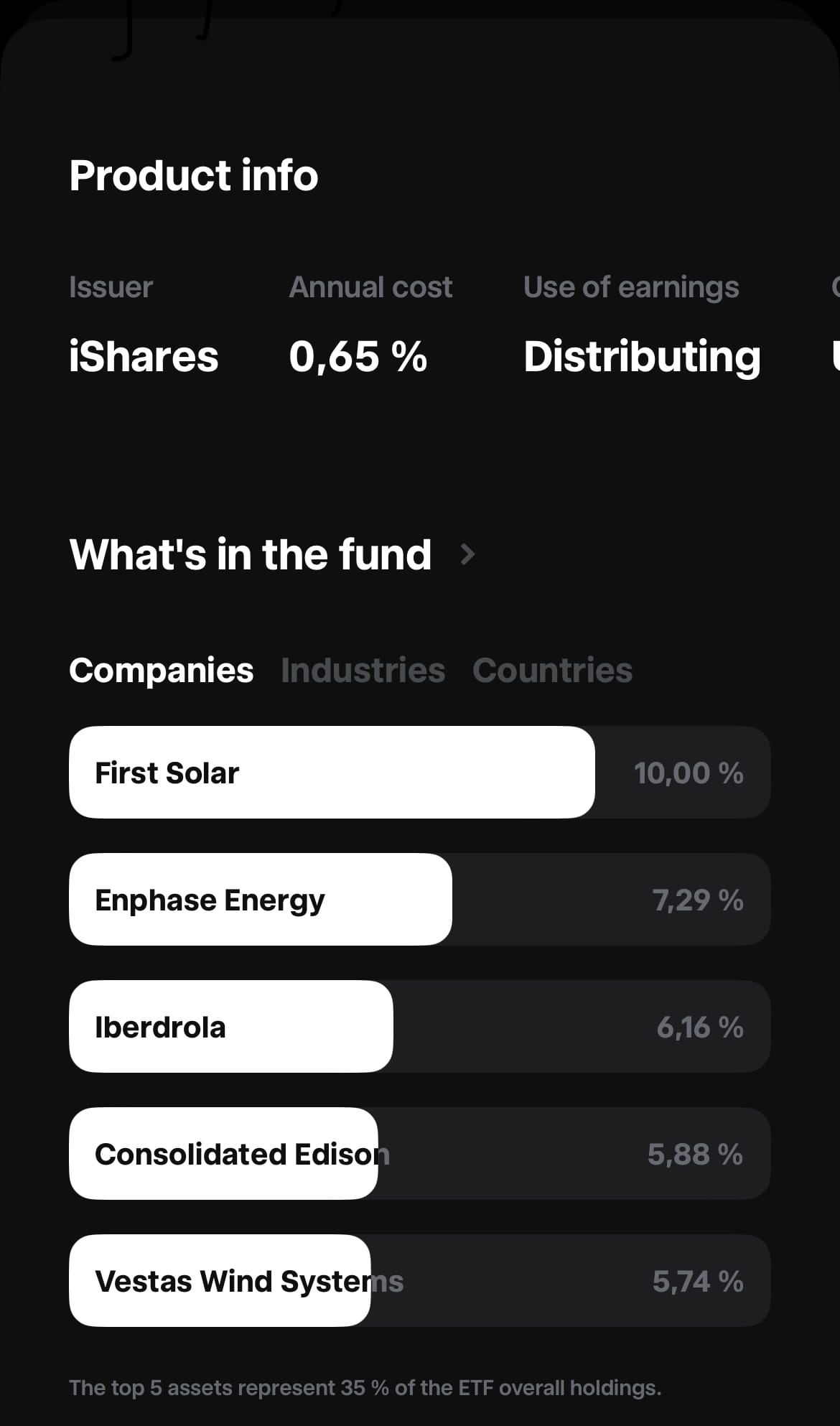

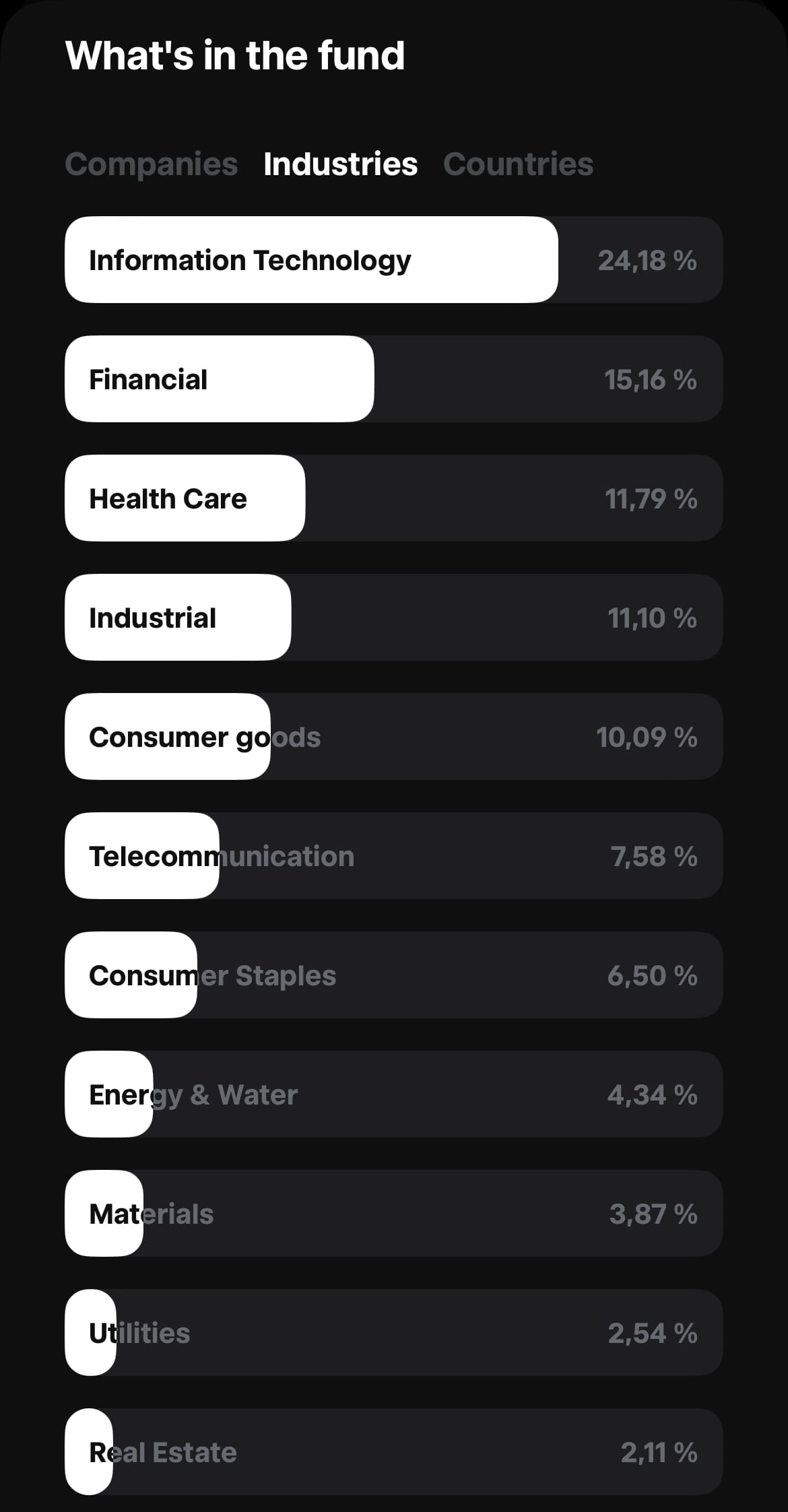

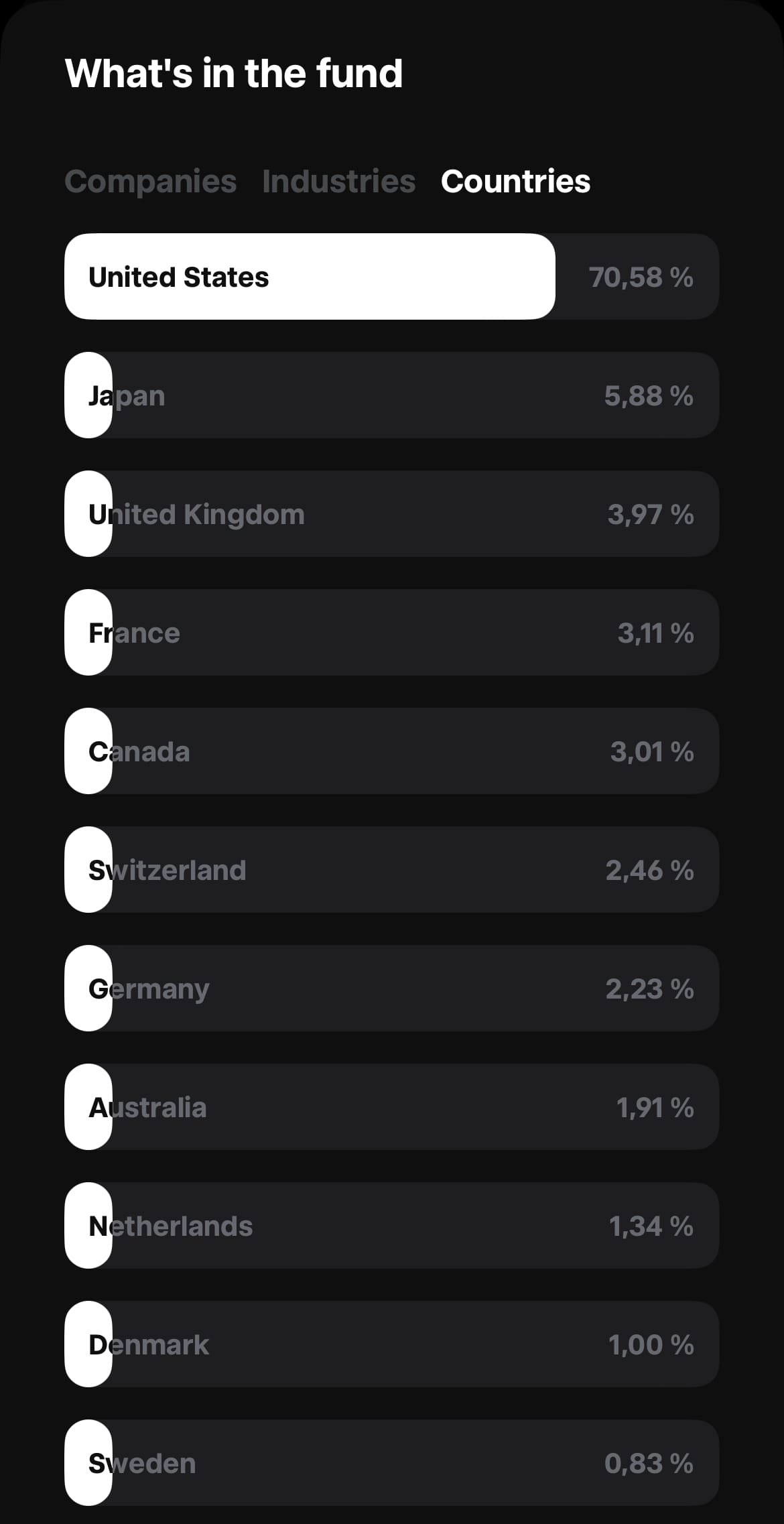

📊 Zusammensetzung des ETFs

Die Zusammensetzung eines ETFs gibt an, welche Werte (Aktien, Unternehmen, Rohstoffe etc.) im ETF zu welcher Gewichtung enthalten sind. Wie breit ein ETF gestreut sein sollte, in den du investieren möchtest hängt davon ab, welche ETFs du bereits im Portfolio hast. Weiter unten, unter dem Punkt Diversifizierung erklären wir dir anhand praktischer Beispielportfolios was es dabei zu beachten gibt.

📈 Langfristige Performance

Die Performance eines ETFs zeigt dir, wie sich der ETF über unterschiedliche Zeiträume entwickelt hat. Prüfe die Rendite über mehrere Jahre hinweg, um ein Gefühl für die Stabilität und das Wachstumspotenzial des ETFs zu bekommen. Vergleiche die Performance mit ähnlichen ETFs oder dem zugrunde liegenden Index, um zu sehen, ob der ETF gut abschneidet. Wichtig ist dabei vor allem die langfristige Performance. Du schaust dir also am besten die Performance über 5 und 10 Jahre+ an. Nur so kannst du dir einen Eindruck davon verschaffen wie widerstandsfähig der ETF gegenüber Marktschwankungen ist.

🌊 Handelsvolumen

Das Handelsvolumen gibt an, wie oft ein ETF gehandelt wird. Ein hohes Handelsvolumen ist ein Zeichen dafür, dass der ETF liquid ist, also leicht gekauft und verkauft werden kann. ETFs mit niedrigem Handelsvolumen können schwerer zu handeln sein und größere Preisschwankungen aufweisen.

Viele Online-Broker listen das Volumen in ihren ETF-Detailansichten im Bereich "Handelsinformationen" oder "Marktdaten" auf. Ansonsten ist diese Information aber auf allen gängigen ETF-Vergleichsportalen einsehbar.

💰 Kostenquote (TER)

Die Total Expense Ratio (TER) ist die jährliche Gesamtkostenquote eines ETFs. Sie umfasst Verwaltungsgebühren, Betriebskosten und andere laufende Kosten. Ein niedriger TER ist vorteilhaft, da hohe Kosten die Rendite deiner Anlage mindern.

Auch diese Information kannst du auf der Plattform deines Brokers oder gängigen Vergleichsportalen problemlos einsehen.

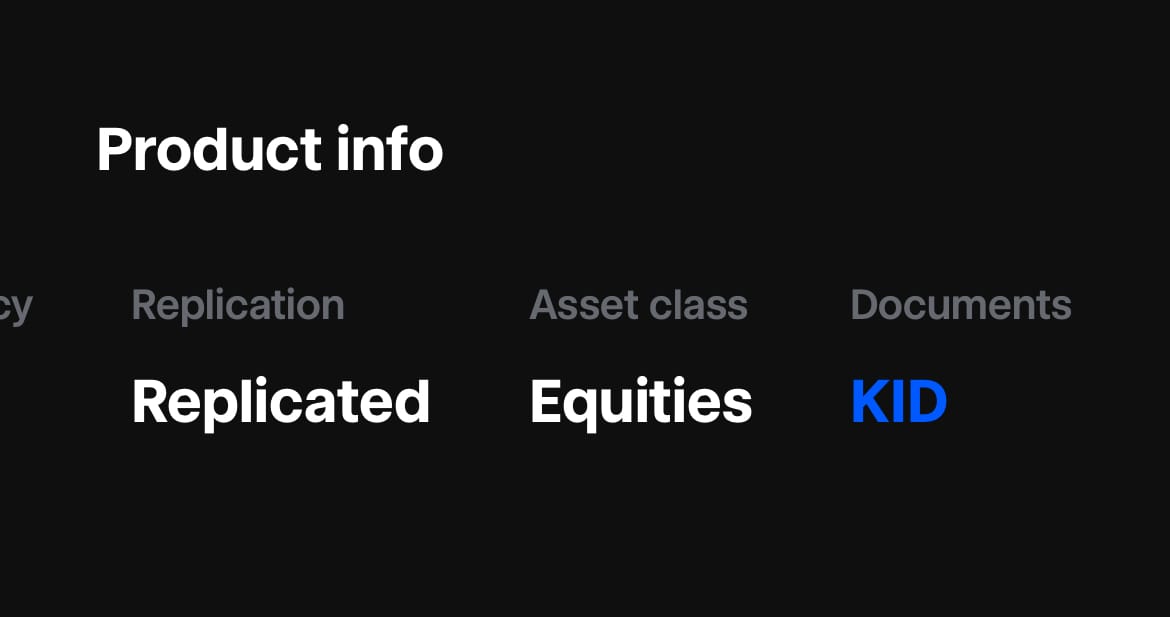

🔀 Replikationsmethode

ETFs können den zugrunde liegenden Index auf verschiedene Weisen nachbilden. Dabei gibt es zwei Methoden, phsysische und synthetische Replikation.

- Physische Replikation: Der ETF kauft die echten Aktien.

- Synthetische Replikation: Der ETF verwendet Verträge, um die gleiche Rendite wie der Index zu erzielen.

Auch diese Information kannst du auf der Plattform deines Brokers in den ETF-Detailansichten oder gängigen Vergleichsportalen problemlos einsehen.

3: Sparplan einrichten ☑️

ETFs eignen sich für Sparpläne hervorragend.

Der größte Vorteil eines Sparplans ist die Automatisierung: Du richtest einmal den Sparplan ein, und dann wird der festgelegte Betrag automatisch von deinem Konto abgebucht und investiert. Dies hilft dir, diszipliniert zu sparen und zu investieren, ohne dass du jedes Mal daran denken musst.

🤓 Und wie richte ich einen Sparplan ein?

Sparpläne richtest du direkt über dein Depot ein. Dabei gibt es entweder eine Option "Sparplan einrichten" bei der du anschließend den jeweiligen ETF auswählst oder aber du gehst über die Seite des entsprechenden ETFs und klickst auf "Besparen".

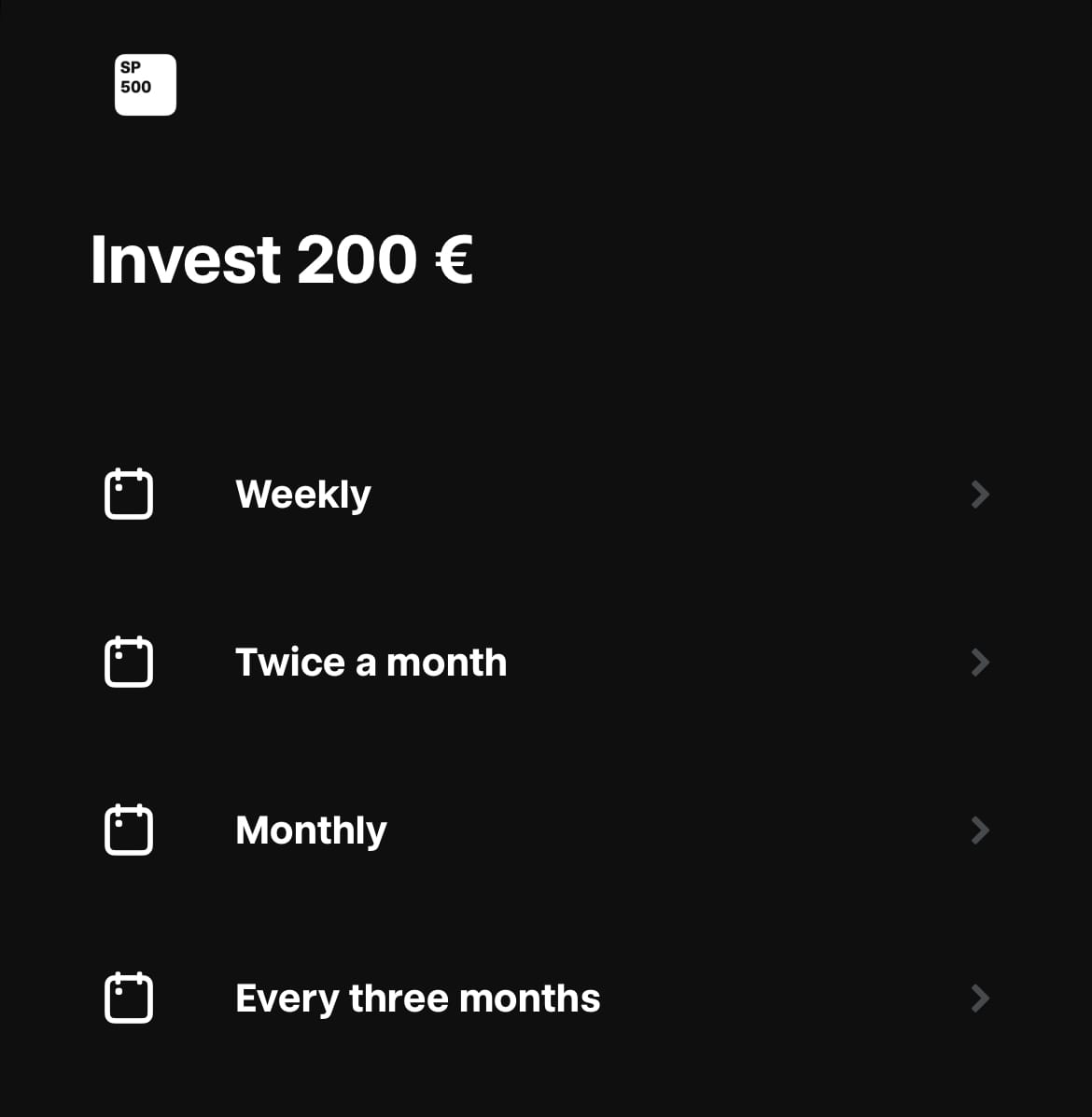

- Gib den Betrag ein, den du regelmäßig investieren möchtest (z.B. 20 €, 50 €, 100 € oder mehr pro Monat).

- Lege die Häufigkeit fest (z.B. monatlich, quartalsweise) und bestätige.

Dein Sparplan wird nun automatisch ausgeführt. Der festgelegte Betrag wird regelmäßig von deinem Verrechnungskonto abgebucht und in den gewählten ETF investiert.

Wie soll ich den Betrag festlegen, den ich monatlich investieren soll?

Dabei geht es um auch um die Frage, wie viel du grundsätzlich von deinem monatlichen Nettoeinkommen investieren solltest. Im Grundlagenkurs zum Persönliche Finanzmanagement gehen wir näher auf diese Aufteilung ein. Eine einfache Strategie an die du dich halten kannst: Zieh von deinem Nettoeinkommen die notwendigen monatlichen Kosten ab. Die Summe, die über bleibt steht dir nun für alles weitere zur Verfügung (Hobbies, Sparen, Investieren) usw. Als Richtwert werden fürs Investieren je nach individuellem Einkommen, Situation und finanziellen Zielen gerne zwischen 10 und 20 % angegeben.

Wie oft pro Monat sollte der Sparplan ausgeführt werden?

Einmal pro Monat reicht aus um kontinuierlich Vermögen aufzubauen und Marktschwankungen langfristig auszugleichen. Außerdem zahlst du so die Ordergebühr auch nur einmal pro Monat.

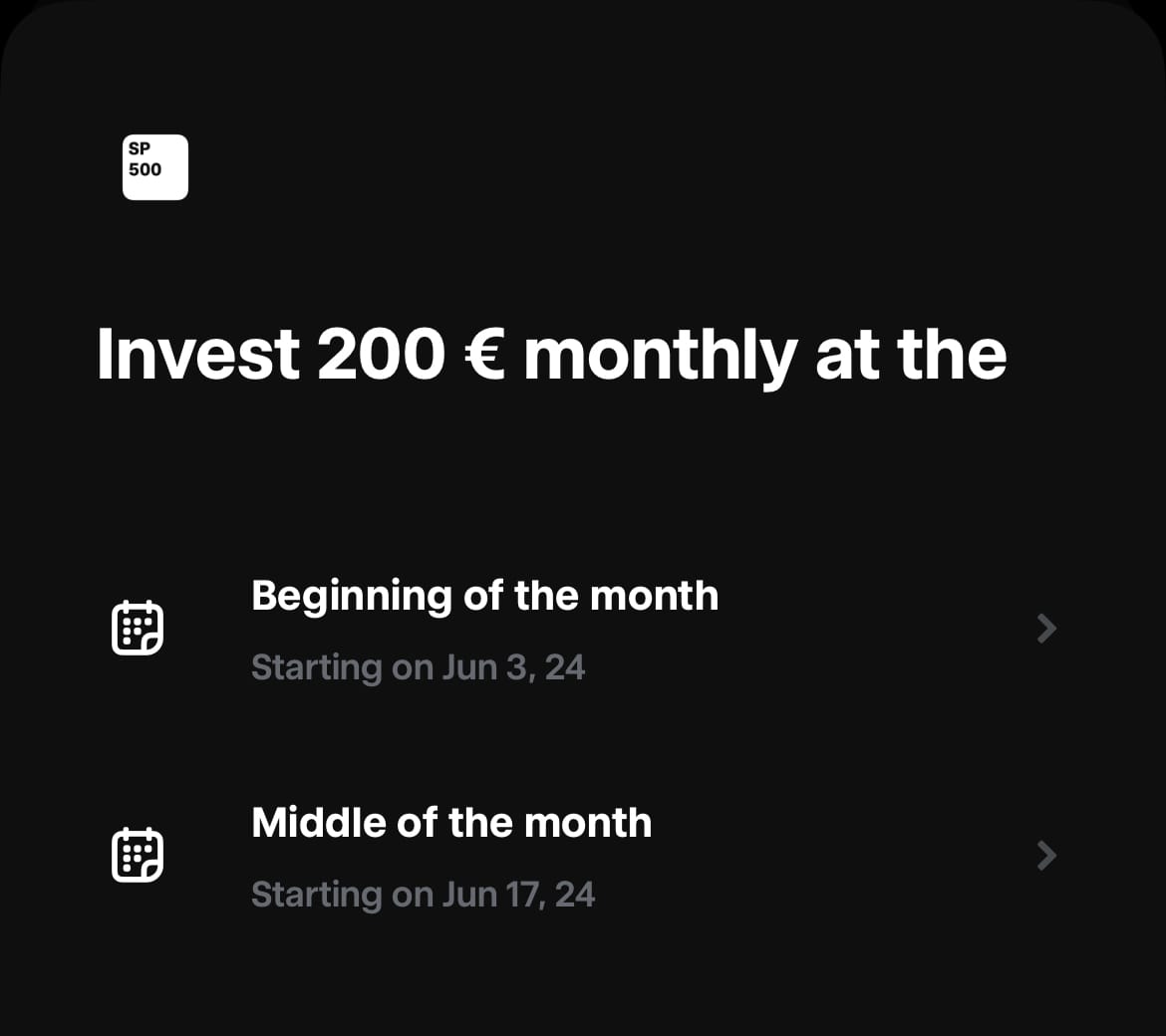

Wann sollte der Sparplan am besten ausgeführt werden?

Der genaue Tag, an dem der Sparplan ausgeführt wird, ist in der Regel nicht so wichtig. Es ist ratsam, einen Tag auszuwählen, kurz nachdem dein Gehalt oder regelmäßige Einnahmen auf deinem Konto eingegangen sind, um sicherzustellen, dass genügend Guthaben verfügbar ist. Viele Anleger wählen daher den Anfang oder die Mitte des Monats.

Was passiert, wenn das Guthaben auf meinem Verrechnungskonto nicht ausreichend ist um den Sparplan auszuführen?

Wenn nicht genügend Guthaben auf deinem Verrechnungskonto vorhanden ist, wird der Sparplan nicht ausgeführt. Einige Broker versuchen es möglicherweise beim nächsten Ausführungstermin erneut, aber es ist wichtig sicherzustellen, dass ausreichend Geld auf dem Konto ist, um regelmäßige Investitionen nicht zu verpassen. Du wirst normalerweise von deinem Broker benachrichtigt, wenn eine Ausführung fehlgeschlagen ist.

4: Ein ETF-Portfolio aufbauen - Richtig diversifizieren ☑️

Jetzt fragst du dich sicher, ob es reicht in einen ETF zu investieren oder ob du mehrere im Portfolio haben solltest. An sich diversifiziert ein ETF ja bereits, da er seine Anteile streut. Diese Streuung ist aber nicht bei jedem ETF gleich. Beispiel:

- Manche ETFs, wie der MSCI World streuen über mehrere Länder und Branchen

- Manche ETFs streuen über Unternehmen einer präzisen geographischen Region (z.B. die emerging markets).

- Manche ETFs, streuen über mehrere Unternehmen innerhalb des gleichen Sektors in einer geographischen Region (z.B. bei ETFs, die den NASDAQ-100, abbilden).

➡️ Eine hohe Diversifizierung erreichst du, wenn dein Gesamtportfolio (also alle Unternehmen, die in deinen ETFs zusammengenommen stecken) die folgenden Kriterien erfüllen:

🌏 Sie sind in mehreren geographischen Zonen angesiedelt.

🏭 Sie erstrecken sich über mehrere Branchen

💲Sie haben unterschiedliche Währungsrisiken

Es kommt außerdem darauf an, wie viel Geld du pro Monat zur Verfügung hast:

- Angenommen, du hast nur 50 €, dann ist es besser dein Geld in einen einzigen MSCI World zu stecken, anstatt in 2 unterschiedliche Fonds und zweimal pro Monat die Ausführungsgebühren pro Sparrate zu zahlen.

➡️ Um zu veranschaulichen, wie das Ganze in der Praxis ausschauen kann, haben wir dir 3 Beispielportfolios mit unterschiedlicher Zusammensetzung aufgeführt.

Portfolio 1: 100% MSCI World

100 % MSCI World

Ein einzelner breit gestreuter ETF, wie ein MSCI World bietet bereits eine hohe Diversifikation. Diese ETFs umfassen zahlreiche Unternehmen aus verschiedenen Branchen und Regionen weltweit.

Portfolio 2: MSCI World + 1-2 sektor- oder regionenspezifische ETFs

Wenn du eine höhere Sparrate pro Monat einrichten kannst, dann kannst du in insgesamt zwei bis drei ETFs investieren. Als Kombination eignet sich z.B. ein globaler ETF (wie MSCI World) sowie ein bis zwei sektor- oder regionenspezifischen ETF (z.B. NASDAQ 100 für Technologieaktien oder einen Emerging Markets ETF). Diese Strategie erlaubt es dir, gezielt in Bereiche zu investieren, die du für besonders vielversprechend hältst, während du gleichzeitig eine breite Diversifikation beibehältst.

Portfolio 3: Vier bis fünf ETFs für mehr Spezifikation

Zusätzlich zu den ETFs in Portfolio 2 kannst du in dieser Variante noch 1-2 ETF für spezifische Regionen hinzufügen, wie beispielsweise Europa oder spezifischen Branchen.

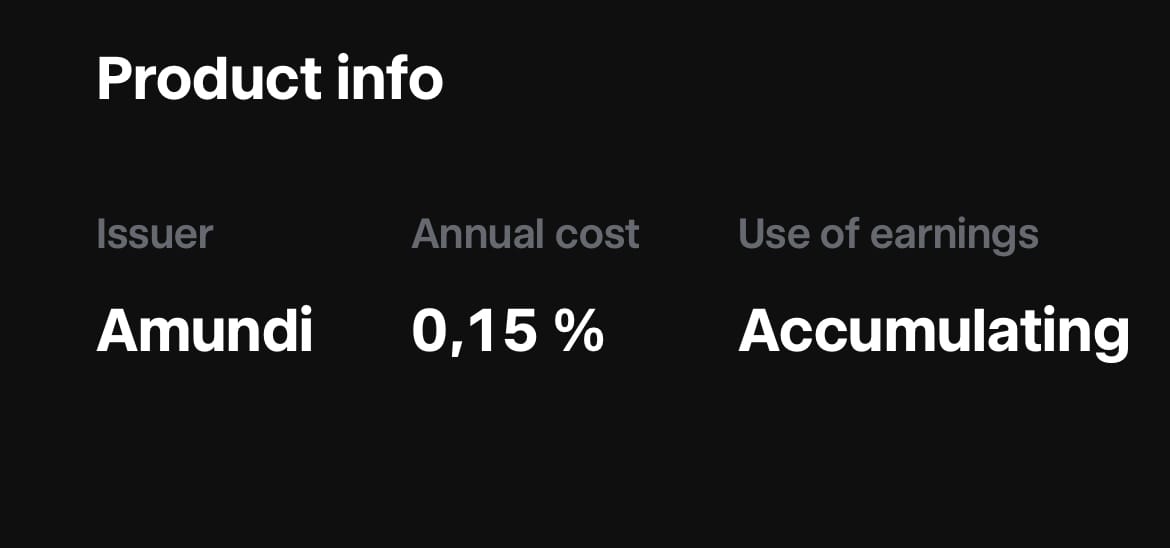

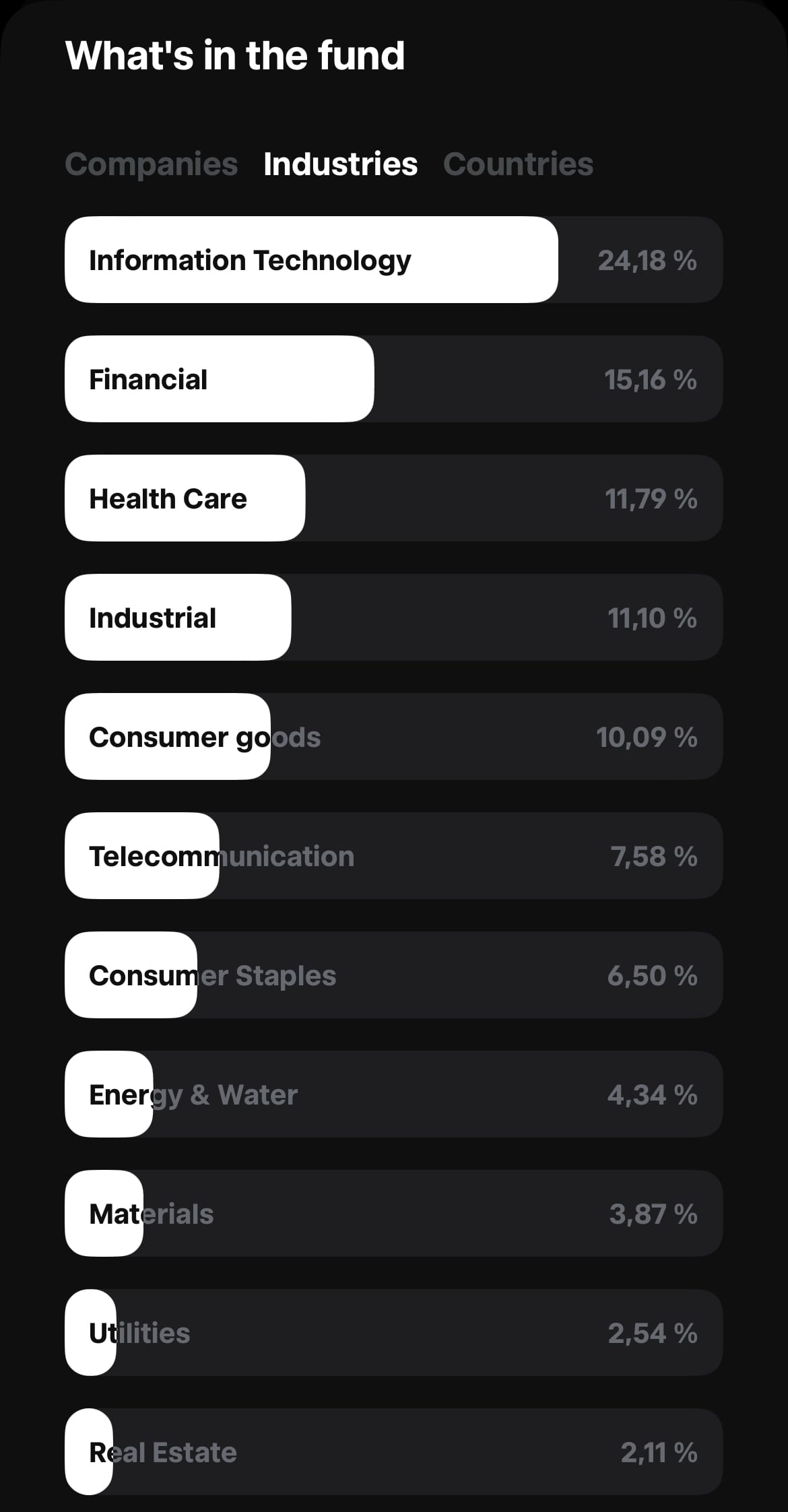

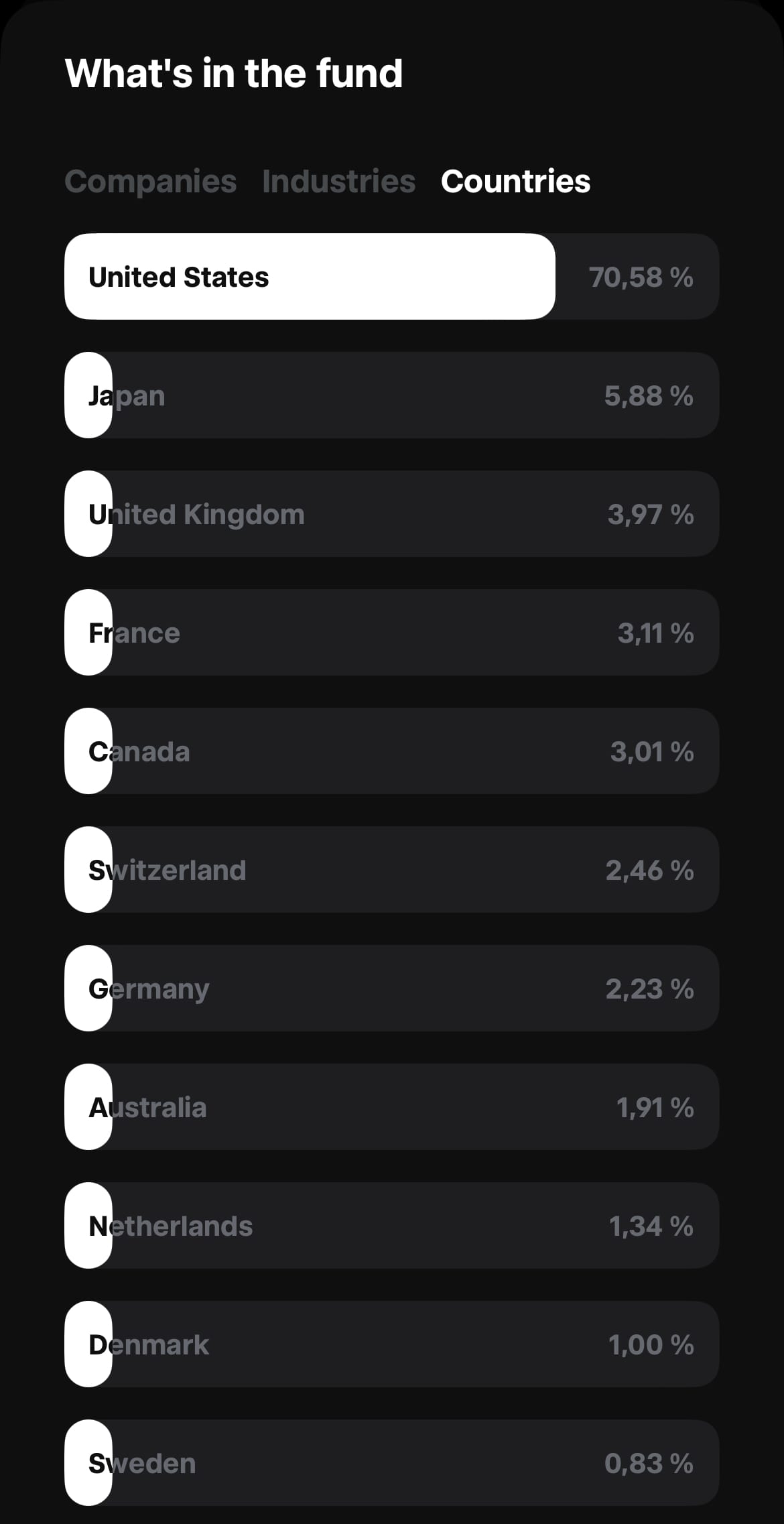

Zusammensetzung des iShares MSCI Europe SRI EUR (Acc):

5️⃣ Steuerliche Aspekte

Wenn du eine langfristige Anlagestrategie mit thesaurierenden ETFs verfolgst, ist die Steuerhandhabung recht einfach. Da die Erträge automatisch reinvestiert werden und dein Broker sich um die Abführung der Steuern kümmert, hast du wenig administrativen Aufwand. Dennoch solltest du im Einzelfall nachprüfen, was für deinen Broker gilt und was du in deiner Steuererklärung angeben musst.

Wie fandest du diesen Kurs? 🙏

Das war es auch schon zum Thema ETFs! Du hast jetzt nicht nur solides Grundwissen sondern auch alle Materialien, die du brauchst um mit dem Investieren loszulegen. Um die Kursinhalte weiter auszubauen und dir so viel Mehrwert wie möglich zu bieten, würden wir uns freuen, wenn du dir 2 Minuten Zeit nimmst, um uns dein Feedback zu diesem Kurs weiterzugeben:

Dieser Kurs stellt keine Investment- oder Steuerberatung dar und ist lediglich zu Informationszwecken gedacht. Bitte führe deine eigene gründliche Recherche durch oder konsultiere einen Finanz- oder Steuerberater, bevor du Investmententscheidungen triffst.